弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

不当解雇、残業代、セクハラ、パワハラ、労災などの労働問題について、「泣き寝入りを許さない」姿勢で、親身に法律相談をお聞きします。

職場では、事故によるケガ、病気の被害に遭う危険があります。この不測の事態に備えるのが「保険」であり、業務に起因する傷病や死亡に備える保険が、国の運営する「労災保険」です。

一方で、日常生活に潜むリスクを軽減するために、個人で保険に加入している方も多いでしょう。代表例が、生命保険や自動車の損害保険、地震保険などです。

このとき、ある事故について労災保険と他の保険の両方を請求できるケースが生じることがあります。そのため、労災の場合に、生命保険などの他の保険を利用できるかが問題となります。また、利用できるとして、労災保険と他の保険の二重取りが生じる分の調整を要する場合もあります。

労災保険は、被った損害を全て補償するわけではありません。補償が不十分な場合は、カバーされない部分について別の保険を活用することができます。

今回は、労災でも生命保険がもらえるのか、その際の二重取りを避けるための対応の注意点などについて、労働問題に強い弁護士が解説します。

- 労災保険と生命保険は併用可能で、補償内容が重複しなければ両方受け取れる

- 労災保険と損害保険は、労災給付分の請求権が国に移転し、二重取りできない

- いずれの保険でもカバーされない慰謝料などは会社へ損害賠償請求する

\ 「今すぐ」相談予約はコチラ/

労災保険が適用される状況とは

まず、労災保険が適用される状況を知っておきましょう。そうすると、労災の場面でも、個人で加入する生命保険など、その他の保険も利用できるケースがあることが理解できます。

労災事故に対する保険

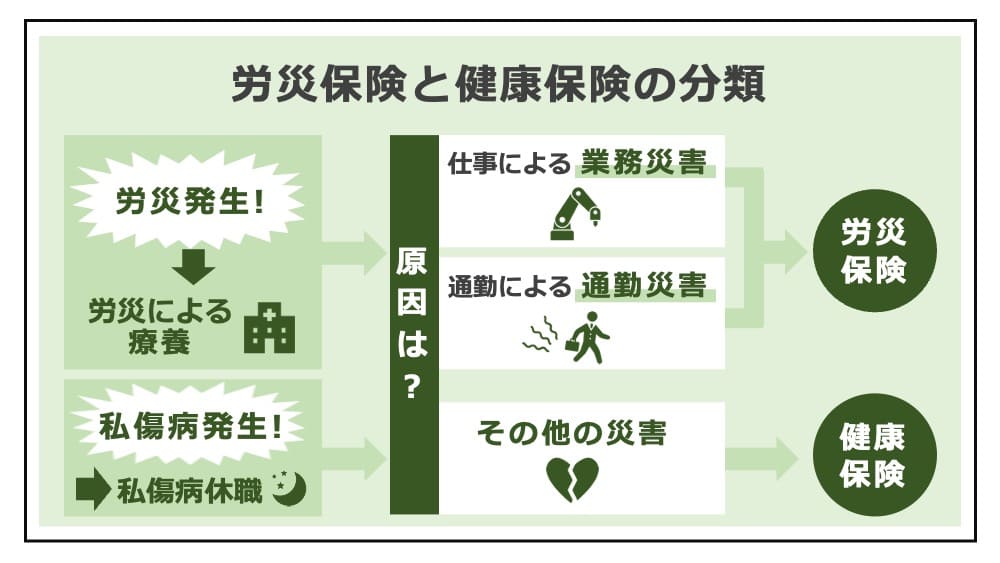

労災は、労務への従事を原因として労働者が負ったケガや病気、死亡などのことを指します。労災には、業務中に起こる「業務災害」と、通勤中に起こる「通勤災害」があります。

会社には、労働者が健康的で安全な環境で働けるよう配慮すべき義務(安全配慮義務)があり、労災が起こった場合にはその責任を負います。そして、労災が起こったにもかかわらず会社が無資力となるなど、労働者の被害が回復できない事態を避けるために国が設けた保険制度が、今回解説する「労災保険」です。

労災保険は、雇用保険と並んで、労働保険の制度の一内容となります。

他の保険との併用・二重取りの可能性

労災保険は、労働基準監督署に申請し、労災認定を受けることによって受給できます。このとき、業務災害で労災認定を受けるための条件は、業務遂行性、業務起因性の2つです。

- 業務遂行性

事業主の支配下における災害による負傷または疾病であること - 業務起因性

事業主の業務と負傷または疾病との間に因果関係があること

(※ 「労災の条件と手続き」参照)

労災というのは「仕事を原因とするものかどうか」という観点からの考え方ですが、それによって起こる被害は他の保険でもカバーされる範囲もあり得ます。重複する場合には、次のような保険との併用、二重取りの可能性が、法的な問題となります。

健康保険との併用はできない

業務を原因としたケガや病気、死亡が労災であるのに対し、プライベートな理由によるものを「私傷病」と言います。私傷病は、労災の認定がおりず、労災保険は利用できません。私傷病の場合には無給の休職となる可能性があり、生活保障のために健康保険の傷病手当金を受け取ることができます。

したがって、労災保険と健康保険とは、使える場面が異なるため、併用することはできません。

「退職後も傷病手当金を受求し続けるポイント」の解説

労災と生命保険、損害保険などその他の保険との違い

労災保険と生命保険、損害保険などの他の保険は、併用できるのが原則です。併用のメリットは、労災保険のカバーしきれない損害を補填できる点にあります。

まず、労災保険、生命保険、損害保険など各保険の違いを、次表で理解してください。

| 運営主体 | 運営主体との契約 | 原因となる事故 | |

|---|---|---|---|

| 労災保険 | 国 | 会社が加入 | 業務中の傷病、死亡/通勤中の傷病、死亡 |

| 生命保険 | 生命保険会社 | 個人で契約 | ケガや病気、死亡など |

| 自賠責保険 | 損害保険会社 | 個人で契約 | 交通事故など |

| 医療保険(傷害保険・疾病保険・医療保険など) | 生命保険会社、または損害保険会社 | 個人で契約 | ケガ全般、病気全般、その他治療を要するケガや病気 |

以下では、各保険の違いについて、詳しく解説します。

各保険の補償範囲の比較

労働災害で生じる損害は、次のように分類することができます。

【財産的損害】

事故が起こったことによって負う金銭的な被害

- 積極損害

事故がなければ不要であった金銭的な支出

(例:治療費、通院交通費、介護費用、葬祭費用など) - 消極損害

事故がなければ得られたであろう収入

(例:休業損害、逸失利益など)

【精神的損害(慰謝料)】

事故によって負う精神的なダメージを金銭評価したもの

労災保険は、精神的損害(慰謝料)を補償しておらず、また財産的損害も全てカバーするわけではなく、一部の給付に留まります。一方、自賠責保険、生命保険、医療保険などは、商品の内容によって異なりますが、こちらでも精神的損害の賠償としての慰謝料までは支払われないのが通常です。

各保険の加入方法の違い

労災保険は国が運営し、会社が加入して保険料を払います。

労働者を一人でも雇用する事業主は、必ず労災保険に加入しなければならず、このことは業種や企業規模によっても変わりません。つまり、労災保険は強制加入なのです。正社員、契約社員やパートなどの雇用形態によらず、社員を雇用する場所は適用事業所となります。労働者を対象とする保険ですが、役員や一人親方なども任意で「特別加入」の制度を利用できます。

これに対して、その他の保険は、労働者が個人で契約して加入する保険である点が大きく異なります。将来のリスクに備えてどのような保険に加入するかは、個人の自由です。

各保険の保険料の違い

労災保険は、事業主である会社が加入するものであり、保険料は全額、事業主が負担します。労働者にとって労災保険の自己負担はなく、給料から差し引かれることもありません。これに対し、任意で加入する他の保険は、労働者個人が保険料を支払います。

「労災隠しの事例と対処法」の解説

労災保険と生命保険とは二重取りできる?

労災保険は、仕事や通勤に起因する傷病、死亡といった被害に対して払われる一方、生命保険は、被保険者の死亡時に保険給付を受けられるのが通常です。

そのため、業務災害で死亡した場合などには、どちらの保険の対象ともなるため、併用できるかどうか問題になります。この場面では、二重取りが可能であるケースが多いです。

労災が原因でも生命保険はおりる

労災でも生命保険を併用できるのは当然、補償範囲が重複しなければ二重取りも可能です。

例えば、労災でケガをして入院した場合には、労災保険から支払われた補償の額にかかわらず、生命保険からも、契約に従った定額の保険給付を受け取ることができます。労災で入院を要する場合などには、生命保険の給付の方が手厚いことも多いでしょう(なお、実際に生命保険からいくら受け取れるかは、保険約款を確認する必要があります)。

生命保険の契約には、特定の原因による事故では保険金を支払わない「免責事由」を設けるのが通常ですが、「労災の場合は払わない」といった内容を定める例はあまり見られません。

原因が自殺だと生命保険の支払いを拒絶されることがある

ただし、労災と認定された事故のうち、生命保険の免責事由に該当する例外的なケースでは、生命保険が支給されず、結果として二重取りはできなくなります。

よく問題になるのが、労災が理由で自殺したケース(いわゆる「過労自殺」)です。生命保険では、保険金目当ての自殺による不当請求を防ぐため、加入から一定期間における自殺を免責事由と定め、給付を行わないことがあります。このような契約だと、たとえ不当請求の意思がなくても、免責事由に該当することで支払いを拒絶されるおそれがあります。

なお、免責条項にいう「自殺」は「被保険者が自分の生命を絶つことを意識し、これを目的として死亡の結果を招く行為」と解されており、労災でよく起こる精神障害になって自殺に至るケースのように自由な意思決定が阻害された状態での自殺は除外すべきです。

そして、自由な意思決定ができたかどうかは、裁判例でも争点となっており、次の事情が考慮要素として挙げられています(東京高裁平成28年3月9日判決など)。

- 精神障害に罹患する前の行為者の本来の性格・人格

- 自殺企図行為に至るまでの行為者の言動、精神状態

- 自殺企図行為の態様

- 他の動機の可能性

したがって、支払いを拒絶するという生命保険会社の判断が必ずしも適切であるとは限らないため、裁判で争うべき場合もあります。

労災認定は国が行いますが、生命保険を給付するかどうかは生命保険会社の判断です。そのため、不当に拒絶された場合は、訴訟などの法的手続きによって請求しなければなりません。実際、不当な保険金不払いのトラブルは、数多く起こっているのが実情です。

「過労死について弁護士に相談する方法」の解説

労災保険と損害保険とは二重取りできる?

交通事故の際によく利用されるのが損害保険(損保)です。損害保険には、自賠責保険と任意保険があり、自賠責保険は加入が義務となっています。

労災保険と自賠責保険の二重取りはできず、調整が必要となります。以下では、労災と自賠責が重複する、交通事故の絡む労災(業務災害、通勤災害)の処理について解説します。

労災保険と損害保険は二重取りできない

労災保険と自賠責保険については、併用できますが二重取りはできません。その理由として、労働災害補償保険法12条の4の規定があります。

労働者災害補償保険法12条の4

1. 政府は、保険給付の原因である事故が第三者の行為によつて生じた場合において、保険給付をしたときは、その給付の価額の限度で、保険給付を受けた者が第三者に対して有する損害賠償の請求権を取得する。

2. 前項の場合において、保険給付を受けるべき者が当該第三者から同一の事由について損害賠償を受けたときは、政府は、その価額の限度で保険給付をしないことができる。

労働者災害補償保険法

同条にいう「損害賠償の請求権」には、自賠法に基づく自賠責保険会社への請求権を含みます。そのため、労災保険から先に給付を得た場合、自賠責保険への請求権は、労災保険給付の限度で国に移転し、その分だけ減縮することになります。労災保険が肩代わりした分は、被害者の代わりに損害保険から回収されるわけです。

なお、労災と自賠責のどちらを先行させるかは、被害を受けた労働者が選択できるので、状況に合わせた対応が必要です(治療費が高いケースや、加害者が任意保険に未加入であるケースなどでは労災保険を先行させる方が有利なことが多いです)。

労災保険で補償されない部分は損害保険に請求できる

もっとも、他の保険請求が減縮するのは、労災保険で補償される範囲のみです。

つまり、労災保険のカバーしない損害については、損害保険などを併用して給付を受けることができます(この場合、そもそも異なる損害の補償なので、二重取りにもなりません)。

自賠責保険にも次の通り、法律の定める上限があります。

【自賠責保険の保険金額の上限】

- 死亡による損害の場合、3000万円

- 傷害による損害の場合、120万円

- 後遺障害による損害の場合、当級に応じて最高3000万円まで

(ただし、介護を要する場合は、最高4000万円まで)

自賠責保険に対する被害者の請求権と、国の代位した請求権が競合するときには、その合計が以上の上限を超えるときでも、被害者は国に優先して保険金額の限度内で支払いを受けられるとするのが実務の運用です(最高裁平成30年9月27日判決)。

しかし、自賠責保険会社が、先に国から請求されて支払った場合、被害者が優先して支払ってもらえていなくても、国に対する支払いが有効と判断されている裁判例(最高裁令和4年7月14日判決)もあるため、できるだけ早急に自賠責保険の請求をする必要があります。

「裁判で勝つ方法」の解説

労災保険とその他の医療保険とは二重取りできる?

労災保険と、その他の医療保険との二重取りは可能です。医療保険は、補償対象により傷害保険、疾病保険、死亡保険といった種類があります。

ケガや病気に関するリスクを包括的に補償する保険もありますし、がん保険のように一定の病気のみを対象とした保険も存在します。

併用して二重取りできるのが原則

傷害保険、疾病保険などの医療保険は、労災保険と併用できるのが原則です。

ただし、原因となる事故が免責事由に該当する場合は二重取りできません。保険約款を調べ、労災事故を免責事由として定めていないかを確認してください。

なお、二重取りによって得できるかは、ケースによって異なります。ただし、被害が補填されると、その分だけ、会社に対する安全配慮義務違反の損害賠償請求権が減るおそれがあります。

「安全配慮義務」の解説

免責事由に該当して併用できないケースの例

免責事由は、保険会社の定める約款によって決まります。保険会社ごとの商品の内容によって差異があるので一概にはいえませんが、例えば、労災事故が免責事由に該当して併用できないケースには、次の例があります。

- 被保険者が、故意または重大な過失によって給付事由を発生させたとき

- 保険受取人が、故意または重大な過失によって給付事由を発生させたとき

これらの事情は、厳密には労災認定とは異なる基準で判断されるため、注意が必要です。

「労働問題に強い弁護士の選び方」の解説

補償範囲の対象外となるケースとその対処法

ここまで対応しても、いずれの保険の補償からも外れる損害もあります。例えば、精神的苦痛に対する慰謝料がその代表例です。

慰謝料は、そもそもお金に換算できない「心の痛み」を、裁判例の基準を参考にして金銭的な損害として評価したものです。そのため、労災保険では補償されませんし、生命保険、損害保険、医療保険のいずれでも、給付の対象となっていないのが通例です。

企業の責任を追及しなければならないケースに備え、たとえ保険が使える場合であっても、診断書や治療費の領収書など、基本的な証拠をあらかじめ収集し、準備するようにしてください。

「労災の慰謝料の相場」の解説

【まとめ】労災でも生命保険は使えるのか

今回は、労災保険と生命保険など、複数の保険の二重取りが生じる場面について解説しました。

労災保険から給付を受けたときでも、生命保険をはじめとした他の保険を併用できる場合があります。つまり、労災であっても生命保険がもらえるケースはあります。ただし、二重取りを調整する必要のある場合もあることに注意が必要です。

生命保険などは、労災保険と補償が重複しても二重取りが可能です(ただし、約款の定める免責事由に該当する場合には給付を受け取れないことがあります)。一方で、自賠責保険などの損害保険は、労災保険からの給付を受けた限度で請求権が国に移転するため、労働者は二重取りの得をすることができません。なお、いずれの保険でも、労災保険でカバーされていない損害については、定められた保険金額の限度内で、他の保険に請求して給付を受けることができます。

労災は、会社に責任を追及できるだけでなく、保険に関する難しい法律問題が生じます。労災の被害に遭ってお悩みなら、ぜひ弁護士にご相談ください。

- 労災保険と生命保険は併用可能で、補償内容が重複しなければ両方受け取れる

- 労災保険と損害保険は、労災給付分の請求権が国に移転し、二重取りできない

- いずれの保険でもカバーされない慰謝料などは会社へ損害賠償請求する

\ 「今すぐ」相談予約はコチラ/