弁護士法人浅野総合法律事務所

代表弁護士

浅野英之

東京大学法学部卒、東京大学法科大学院修了。第一東京弁護士会所属(登録番号44844)。

不当解雇、残業代、セクハラ、パワハラ、労災などの労働問題について、「泣き寝入りを許さない」姿勢で、親身に法律相談をお聞きします。

経費精算は日常的に行われる業務だからこそ、軽い気持ちで不正に手を染めがちです。

「経費」の考え方や認識にズレがある場合、労働者が「これくらいなら問題ないだろう」と思ってした申請が、後になって発覚して「不正」とされ、懲戒処分や解雇、損害賠償の対象とされるケースも少なくありません。悪質な場合、刑事責任の追及に発展することもあります。

実際に、私的な支出の計上や領収書の水増し、交通費の不正請求など、経費精算に関する不正には様々な態様があります。特に、営業職や管理職などは、経費についてある程度の裁量を与えられているがゆえに、不正も起こりやすくなっています。

今回は、経費精算の不正について、よくある具体例と発覚した際の処分内容、企業と個人が講じるべき防止策まで、労働問題に強い弁護士が解説します。

- 経費精算の不正には、私的支出の計上、領収書の水増し、架空請求などがある

- 発覚すると懲戒処分や解雇、損害賠償、刑事責任を問われることがある

- 故意がある場合、自己の利益を図る場合、社内ルールを逸脱する場合は悪質

\ 「今すぐ」相談予約はコチラ/

経費精算の不正とは

はじめに、経費精算の不正の基本的な意味について解説します。

経費精算の不正とは、本来は会社が負担すべきでない費用を、意図的に会社負担として申請したり、実際に受領したりする行為を指します。手続き的なルール違反であり、就業規則に基づいて懲戒処分や解雇とされたり、損害賠償や刑事責任の追及に発展したりする可能性もあります。

ただし、経費精算は日常業務の中で頻繁に起こるため、「どこからが不正なのか」が問題となることも少なくありません。まずは、次の3つの基準を検討しましょう。

- 故意があるかどうか

領収書を書き換えたり、使途について虚偽の事実を告げたりといった故意のある行為は、「不正」と判断されます。これに対し、勘違いや誤入力、ルールの理解不足などが原因となっている場合、「ミス」として扱われるケースもあります。 - 自己の利益を目的としているかどうか

経費精算の不正によって労働者自身に利益がある場合、悪質であると判断されやすくなります。これに対し、過大請求であってもあくまで業務を目的とし、自己の利益がない場合、重度の懲戒処分や解雇は相当性を欠くと判断されます。 - 会社のルールに整合しているか

就業規則などで経費として認められる範囲や申請手続きが定められている場合、その基準を逸脱したかどうかが重要な判断基準となります。

実務上は、これらの事情が総合的に判断されます。例えば、故意や自己の利益がなくても、注意指導を受けても繰り返される場合、悪質な不正と判断されるおそれがあります。これに対し、軽微なミスで、速やかに是正される場合、不正とはされません。

経費精算の不正でよくある事例

次に、経費精算の不正でよくある事例について解説します。

経費精算の不正事例は、重大で悪質なものだけでなく、日常業務の延長線上で起こるものもあります。労働者は誤って不正をしないよう、企業としても早く気付いて是正できるよう、よくある具体例を理解しておきましょう。

私的な支出の経費計上

私的な支出なのに経費として計上することは、経費精算の不正の典型例です。

経費として会社負担にできるのは、業務に関連する出費だからであり、自分のプライベートのために支出した金銭を申請することは許されません。不正の例は、例えば次のケースです。

- 社内ルールで認められないタクシー代を請求する。

- 私物をまとめて購入したレシートを経費計上する。

- 自宅で使用する物を、顧客へのプレゼントであると嘘をつく。

- 経費精算のために渡された法人カードで私的な買い物を行う。

微妙な事例では、業務と不正が隣り合わせで起こります。例えば、取引先との打ち合わせ後にそのまま友人と食事し、まとめて「接待交際費」とするケースや、出張の前後のプライベートな宿泊費用まで会社に請求するケースなどです。この場合も、公私の切り分けが重要であり、一部でも私的な支出が混ざっていれば、不正と評価されます。

領収書の水増し・改ざん

領収書に関する不適切な扱いも、経費精算の不正の例の一つです。

例えば、飲食店で実際には8,000円しか支払っていないにもかかわらず、10,000円と記載された領収書を作成させ、そのまま申請するケースがあります。また、発行済の領収書の金額を書き換えるなど、改ざんを伴う場合にはより悪質と評価されます。

一度だけの少額の水増しでも、意図的な改ざん行為である以上、重大な不正と評価される可能性が高く、発覚した場合の処分も重くなりがちです。

架空請求・二重申請

実際は利用していないサービスについて、支出があったかのように仮装する「架空請求」も典型的な不正です。例えば、タクシーや駐車場の領収書のみ入手して経費申請するケースです。また、一度利用した領収書を使って複数回申請する「二重申請」もよくある不正の一つです。いずれも、会社のチェック体制に不備があると見逃されることもありますが、悪質な不正とされます。

出張経費や交通費の不正

経費手続きがよく行われる交通費は、不正が起こりやすい費目です。

例えば、実際は利用していないルートを申請する、実際の住所とは違う場所を申請する、住所変更の手続きをしない、徒歩で移動した分も交通費を請求するといったケースがあります。また、定期券区間を含んでいるのに全額を請求する、出張日数を実際よりも多く申告する「カラ出張」といった手口もあります。一回あたりは少額でも、継続すると不正額が膨らんでいきます。

「交通費の不正受給」の解説

接待交際費の不正利用

接待交際費は、経費の中でも特に広い裁量が認められます。

そして、「業務と関連しているかどうか」を明確に判断することが難しく、不正が生じやすくなっています。次のようなケースは不正請求とされます。

- プライベートの食費なのに経費申請する。

- 社内メンバーのみで行った飲食を「取引先との接待」として申請する。

- 会食後に一人でキャバクラに行った分を接待と偽る。

- 取引先との会食で、相手の人数を水増しして不正請求する。

- 家族や知人との食事を業務関連と報告する。

放置されてエスカレートすると、社内メンバーで飲食した経費の不正な申請を毎回同じ人に押し付けたり、接待名目で高額な飲食を繰り返したりといったケースも見られます。実際に、接待が営業につながる事例もあり、企業としても一定の裁量を認めることが多い一方で、業務との関連性のない支出は不正とされやすいため、慎重な対応が必要となります。

経費の付け替え

経費精算の不正の中でも手口が複雑で、発覚が遅れがちなのが経費の付け替えです。

プロジェクト単位で経費が設定され、予想される利益額によって事実上の上限が定められるケースで、本来であれば案件単位で管理すべき経費を曖昧にしてしまうのが典型例です。例えば、プロジェクトAの利益が不足するため、かかった経費をプロジェクトBの経費として付け替えて申請するといったケースです。

この場合、虚偽の報告ではあるものの、自分の利益を図っているわけではない点で軽く見られがちです。しかし一方で、経費の付け替えは、日常的な経費精算の不正に比べて高額になりやすく、経営判断を誤らせる点で深刻な問題とされます。

ポイント利用による不正

金銭を得なくても、ポイント利用によっても不正が起こります。

例えば、業務用の家具家電や備品購入、出張時のチケット購入などが経費なのは当然ですが、その際に生じるポイントも会社のものであるのが原則です。会社のポイントを私的に利用するのは不正であるのは明らかです。また、自分のクレジットカードで購入してポイントを加算する行為も、社内ルールに反する場合は不正となります。

「横領冤罪の対応」の解説

経費精算の不正が発覚した場合の処分

次に、経費精算の不正が発覚した場合の処分について解説します。

労働者にとって軽い気持ちで行った経費精算の不正行為も、会社に大きな損失を与えかねず、厳しい処分を受けるおそれがあります。

社内処分(懲戒処分・解雇)

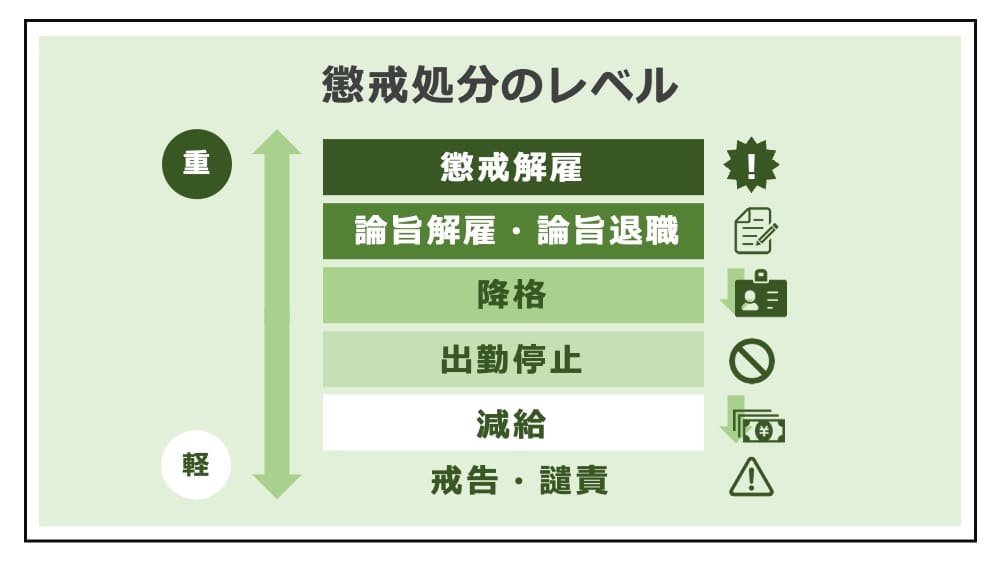

まず、企業内では、就業規則に基づいて懲戒処分が行われます。

懲戒処分には様々な種類がありますが、軽微なケースであれば、戒告や譴責、金額が大きい場合や継続的な不正の場合には減給や降格、出勤停止といった重い処分が選択されます。さらに、悪質性が高いと、懲戒解雇となる可能性もあります。特に、領収書の改ざんや架空請求のように、意図的に会社を欺いて自分が利益を得ていた場合、厳しい処分が下されやすい傾向にあります。

ただし、行為の悪質さと処分の程度はバランスが取れている必要があるため、たとえ経費精算の不正が事実でも、相当性を欠く処分は違法となる可能性があります。特に、解雇は厳しく制限され、「客観的に合理的な理由」と「社会通念上の相当性」が必要となります(労働契約法16条)。

「横領を理由とする懲戒解雇」の解説

損害賠償請求

不正によって会社に損害が生じた場合、損害賠償請求をすることが可能です。

その中心は、経費精算の不正によって得た経費額の返還ですが、これにとどまらず、調査に要したコストなど、社内対応にかかった費用も請求されるおそれがあります。労働関係では、企業に利益が帰属する分、損失も負うべきとする「報償責任」の考え方により、損害賠償は一定程度制限されることもありますが、故意の不正があれば全額の請求が認められる可能性が高いです。

刑事責任

経費精算の不正では、刑事責任を追及されるおそれもあります。例えば、次のような不正は犯罪であり、刑事罰が下されるおそれがあります。

経費精算の不正は、業務上の地位が高く、経費について幅広い裁量を与えられた上位の社員ほど、悪質性が強いと判断され、厳しく処罰されます。会社が警察に被害届を出したり、告訴したりした場合は、刑事事件として立件され、逮捕されるおそれがあります。

「逮捕された社員の解雇」の解説

経費精算の不正が発覚した際の対処法

次に、経費精算の不正が発覚してしまった場合の労働者側の対処法を解説します。

日常的に起こる少額のものほど軽視されやすいですが、実際のところ、経費精算の不正は、内部監査や経理のチェック、同僚や部下からの通報といったきっかけでバレることが多いです。そして、一つのきっかけから調査が開始されると、芋づる式に発覚してしまうこともあります。

なお、不正を起こさないための企業側の対応は、次章「経費精算の不正による企業側のリスクと防止策」を参照してください。

謝罪して誠意を見せる

経費精算の不正に気付いたら、速やかに謝罪して誠意を見せるのが最善です。

特に、社内ルールの理解不足やミスによってトラブルを引き起こした場合、反省の態度を見せれば、情状酌量の余地があり、重度の懲戒処分や解雇といった厳しい処分は避けられます。一方で、否定したり開き直ったりすれば、「まだ隠している不正があるのでは」というネガティブな印象を抱かれ、厳しい追及を受けてしまいかねません。

損害賠償や返金に応じる

次に、不正に受領した経費の返金を申し出ることが重要です。経費精算に不正があっても、自身が利益を得ていなければ悪質性は低く評価される可能性があります。

完全な私的流用ではなく、会社の損失を補填したり、経費の付け替えをしていたりするケースでは、労働者の手元に利益が残らないこともあるため、私利私欲のためでないことを説明し、情状面での考慮を求めるのがよいでしょう。

経費精算の不正を是正する

直ちに解雇されるほどの重度の事案でない場合、再発防止の徹底が欠かせません。不正に受領した金銭が多額の場合、分割払いの交渉をする手もあります。経費不正のリスクは、単に返金しただけではなくならず、次章の通り、会社には税務面・経営面の様々なデメリットが生じます。

賠償請求を受けないようにするためにも、会社の損害を軽減する努力は欠かせません。また、賠償に応じる場合は、会社の請求額が妥当かどうか、支払う前に必ず検討してください。

「会社から損害賠償請求された時の対応」の解説

自主退職する

最後に、経費精算の不正をきっかけに自主退職する方法もあります。

重度の処分は見送られたとしても、不正があった人物というレッテルを貼られた場合、同じ会社での今後の活躍は望めないかもしれません。まして、懲戒解雇などの厳しい処分が予想されるなら、その前に自ら身を引くために退職を申し出る手も有効です。

責任をとって自主退職することは、情状面でも一定の考慮がされますが、退職の効果はすぐには生じず、会社の同意が得られない限り2週間の経過をもって退職することとなります。そのため、退職までの間に解雇されるリスクもあるため、不当解雇として争うことも検討してください。

「依願退職」の解説

経費精算の不正による企業側のリスクと防止策

最後に、企業側の立場で、経費精算の不正について解説します。

会社は、経費精算の不正によって大きなリスクを被るおそれがあります。そのため、原因を理解して、適切な不正防止のための対策を講じなければなりません。なお、不正をしてしまった労働者側の対応は、前章「経費精算の不正が発覚した際の対処法」を参照してください。

経費精算の不正が起こる原因

企業側で対策を講じるためには、経費精算の不正が起こる原因の理解が欠かせません。

経費精算の不正が発生する背景には複数の要因がありますが、従業員のコンプライアンス意識が低く、「多少なら問題ない」という風土があると、不正のハードルは下がります。加えて、経費として認められる範囲や申請方法に関する社内ルールが曖昧な場合、意図せず不適切な申請が行われるリスクが生まれます。さらに、承認フローも形骸化し、上長や経理が十分なチェックを行っていない場合、不正が見逃されやすくなってしまいます。

経費精算の不正による企業側のリスク

一方で、経費精算の不正が起こると、企業には大きなリスクがあります。

利益が減少する

企業の利益は、売上から経費を控除して算出されます。そのため、経費精算に不正があると、本来は不要である経費が計上され、企業の利益が減少してしまいます。

税務面のリスクが生じる

不正な経費計上が発覚すると、本来支払うべき税金を免れていたことになります。

そのため、経費精算の不正が税務調査で発覚すると、否認され、追徴課税を受けるリスクがあります。この場合、未払いの税額に加えて延滞税や加算税といったペナルティが課される可能性があるほか、悪質と評価されれば刑事罰を受けるおそれもあります。

経営判断の精度が低下する

経費精算の不正があると、利益を正確に予測できず、経営判断の精度が低下します。

誤った経費データが蓄積されると、コスト管理や予算策定が正しく行えなくなってしまうからです。その結果、プロジェクトや店舗の撤退、投資額の増減といった経営判断を誤ってしまうおそれがあります。

企業の信用が低下する

不正が外部に明らかになれば、コンプライアンス体制への不信感から社会的信用の低下を招き、取引先や採用活動にも影響が及ぶおそれがあります。

「労働問題に強い弁護士の選び方」の解説

企業が講じるべき経費精算の不正の防止策

最後に、企業が講じるべき経費精算の不正の防止策について解説します。

不正を防ぐには、まず経費精算に関するルールを明確に定め、社内に周知徹底することが重要です。「経費としてどこまで認められるか」「どこからが不正か」について、社内のルールを具体的に示すことで、恣意的運用を避け、従業員の誤解を防ぐことができます。

制度整備だけでなく、運用面でも注意が必要です。経費申請の内容をダブルチェックするなど、内容の妥当性をしっかりと確認できる体制の構築が重要です。さらに、経費精算システムや法人カードの導入によって、申請から記録までの経費管理を一元化すれば、不正の早期発見につながります。

【まとめ】経費精算の不正

今回は、経費精算の不正について、具体例と対処法などを解説しました。

経費精算の不正は、日常業務の中で誰にでも起こり得るもので、少額でも問題になります。私的な支出の計上や領収書の改ざん、交通費の過大請求など、「これくらい問題ない」「他の社員もやっている」と軽く見られがちな行為も、不正と判断されれば重大な処分を受けてしまいます。

発覚した場合、戒告や減給といった社内処分にとどまらず、懲戒解雇や損害賠償請求、さらには刑事責任を問われるおそれもあります。金額の大小にかかわらず、企業からの信頼を失うリスクがあり、今後の活躍は期待しにくくなってしまうでしょう。

経費精算における不正を防ぐには、企業がルールを明確化し、チェック体制を整備するのはもちろん、労働者としても「経費」に関する正しい知識を身に付ける必要があります。会社から経費精算の不正を指摘された場合、速やかに弁護士へ相談してください。

- 経費精算の不正には、私的支出の計上、領収書の水増し、架空請求などがある

- 発覚すると懲戒処分や解雇、損害賠償、刑事責任を問われることがある

- 故意がある場合、自己の利益を図る場合、社内ルールを逸脱する場合は悪質

\ 「今すぐ」相談予約はコチラ/